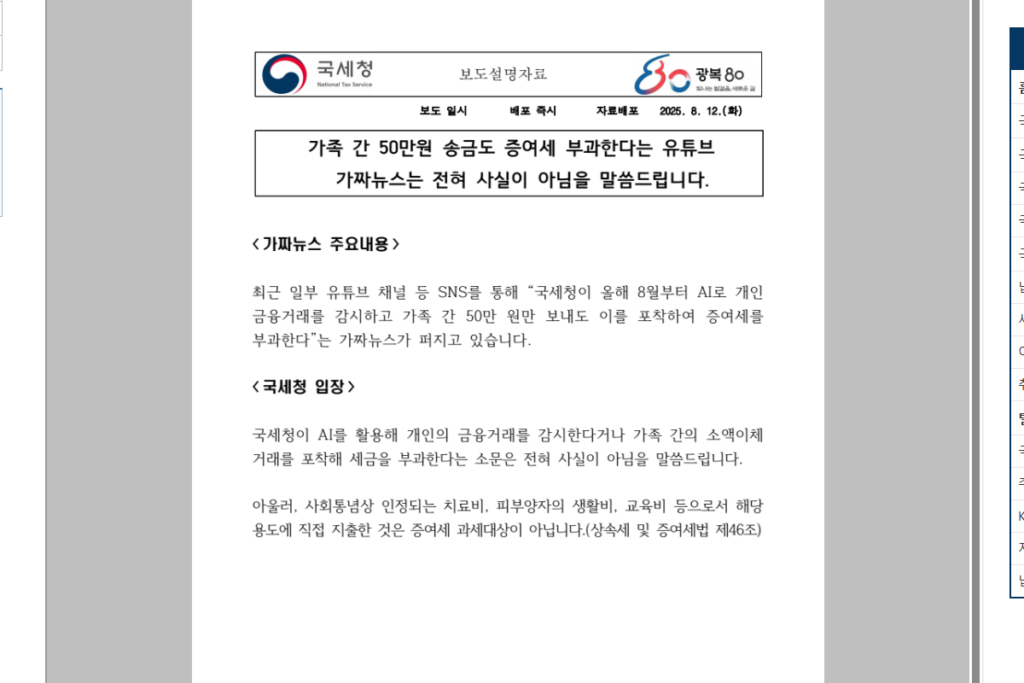

가족 간 계좌이체 내역을 8월부터 국세청 ai가 실시간으로 감시한다는 소식 들으셨나요? 세무 조사와 증여세에 인공 지능 도입이라니. 무섭죠. 왠지 공정하고 투명하고 나쁜 짓을 하지 않았어도 자칫 대상이 될 것 같아 불안한 마음이 듭니다.

국세청에 AI가 도입된 건 사실입니다. 한데 괜찮아요. 불이익을 당할까 걱정하지 않으셔도 됩니다. 또한 ‘8월부터 가족 간 50만 원 소액만 송금해도 증여세를 매긴다’는 소문’ 역시 근거 없는 루머입니다. 국세청이 직접 밝혔어요.

한데 가족끼리 송금은 조심할 필요가 있습니다. 아무리 가족 간 오고 간 돈거래일지라도 주의해야 할 점이 몇몇 있어요. 세무 조사를 받아야 하는 케이스가 분명 있습니다. 아래에서 하나씩 천천히 설명드려 볼게요.

국세청 AI 세무 조사

위에서 이미 말씀드렸듯 국세청 AI는 진짜 있습니다. 실제로 세금 관련 일과 작업을 합니다. 다만 직접 조사하지 않아요. AI는 ‘이상한 거래 패턴’을 찾아내서 세무 공무원에게 보고하는 역할만 합니다.

국세청 AI가 주목하는 거래 패턴은 아래와 같습니다.

- 가족 간 같은 금액을 반복해서 보내는 경우

- 신고한 소득과 달리 너무 많은 돈을 쓰는 경우

- 1천만 원 이상 현금 거래

가족 간 증여세 면제 한도

(10년 동안 받을 수 있는 누적 면제 금액) 가족끼리는 아래 표 금액까지는 세금을 내지 않고 증여할 수 있습니다.

예를 하나 들어 보면요. 부모가 성인 자녀에게 10년 동안 총 5천만 원까지는 세금을 내지 않고 돈을 줄 수 있다는 뜻입니다.

핵심 포인트 1: 계좌이체 메모 꼭 남기기

계좌 이체할 때 돈을 왜 보내는지 이유를 꼭 남겨 보세요.

좋은 메모 (예시)

- 생활비 지원

- 교육비 송금

- 병원비 보조

- 치료비

피해야 할 메모 (예시)

📌 생활비, 치료비, 교육비는 가족 간 당연한 지출이므로 증여세 대상이 아닙니다.

핵심 포인트 2: 큰 돈은 차용증 작성

증여세 면제 한도를 넘는 큰 돈을 보낼 때는 ‘빌려준 돈’이다 증명할 수 있는 차용증을 작성해 보세요.

차용증 작성 시 꼭 포함할 내용

- 이자율 (시중 은행 대출금리 이상)

- 언제까지 갚을지 상환 계획

📌 가능하면 공증도 받아 보세요.

핵심 포인트 3: 고액 반복 이체 피하기

같은 금액을 계속 반복해서 보내면, 국세청 AI가 의심스러운 거래로 판단할 수 있습니다.

위험한 송금 패턴

핵심 포인트 4: 현금 거래 1천만 원 이상

하루에 현금으로 1천만 원 이상 입금하거나 출금하면 자동으로 국세청에 보고됩니다.

자동 보고를 피하려면 ‘999만 원씩 여러 번 나누어 보내라’ 이런 팁 들어 보셨을 거예요. 위험합니다. 하지 마세요. AI는 패턴을 감지할 수 있습니다.

핵심 포인트 5: 소득 대비 과도한 소비 피하기

신고한 소득에 비해 너무 많은 돈을 쓰면 AI가 의심스럽게 봅니다.

소득 대비 과도한 소비 예시

- 신고 소득: 연 2천만 원

- 실제 소비: 연 1억 원

당연히 의심받을 수밖에 없습니다. ‘선생님, 그 돈은 어디서 나왔나요?’ 세무 조사를 받을 수 있습니다.

세무조사는 언제 받게 되나요?

일반적인 가족 간 계좌 이체만으로는 세무 조사를 받지 않습니다. 하지만 항상 예외가 있죠. 아래와 같은 상황에서는 조사 대상이 될 수 있습니다.

- 부동산 구입 시 자금 출처 조사

- 사업자 세무조사 시 개인 계좌까지 확인

- 고액 현금 거래 신고로 인한 조사

2025년 달라진 점

2025년 6월부터 세무 공무원 포상제도가 시행됐습니다. 세무 공무원이 탈세 적발 시 연간 최대 2천만 원까지 포상금을 받을 수 있게 되었습니다. 일을 더 열심히 하겠죠? 세무 조사가 더욱 촘촘하고 꼼꼼해 질 확률이 높습니다.

가족 간 계좌이체 AI 세무조사 마무리

최종 정리합니다. 아래와 방식대로 거래해 보세요. 가족 간 송금으로 세무 조사받을 일은 없으실 거예요.

- 증여세 면제 한도 내에서 이체

- 계좌 이체 메모로 거래 목적 명확히 기록

- 큰 돈은 차용증 작성

- 반복적인 같은 금액 이체 자제

- 소득 대비 알맞은 소비 패턴 유지

가족 간 계좌이체 국세청 AI 세무조사 피하는 핵심 포인트 5가지 제목으로 준비한 내용은 여기까지입니다. 가족끼리 돈을 주고받는 행위 자체는 전혀 문제가 없습니다.

위에 소개한 팁을 지키면서 합리적으로 자산을 관리하시면 혹시 모를 작은 위험도 없앨 수 있습니다.